منتصف شباط الماضي، وقبل إغلاق الأسواق الأمريكية، عقدت لجنة الاقتراض التابعة لوزارة الخزانة اجتماع مغلق و افتراضي. جدول الأعمال كان طبيعي ونمطي: مناقشة تفاصيل الإصدارات الجديدة من السندات، وتوقعات الطلب، وهيكلة آجال الاستحقاق. ولكن خلف الكواليس، القلق كان يتصاعد، ففي غضون خمسة أشهر فقط من السنة المالية الجارية، أضافت الخزانة تريليون دولار إلى العجز الفيدرالي، بمعدل اقتراض أسبوعي يناهز خمسين مليار دولار .

والأكثر إثارة للقلق، أن فاتورة الفائدة على الدين العام قفزت إلى 433 مليار دولار خلال هذه الفترة، بزيادة 31 ملياراً عن العام السابق .

السؤال اليوم ليس كم تدين واشنطن، بل من الذي يقرضها كل هذه الأموال؟ ولماذا يستمر في الإقراض رغم التحذيرات المتكررة من صندوق النقد الدولي ومكتب الميزانية في الكونغرس؟ والإجابة ستكشف تحول عميق في بنية النظام المالي العالمي، وتحول آخر في موازين القوى بين من يصدر الدين ومن يشتريه.

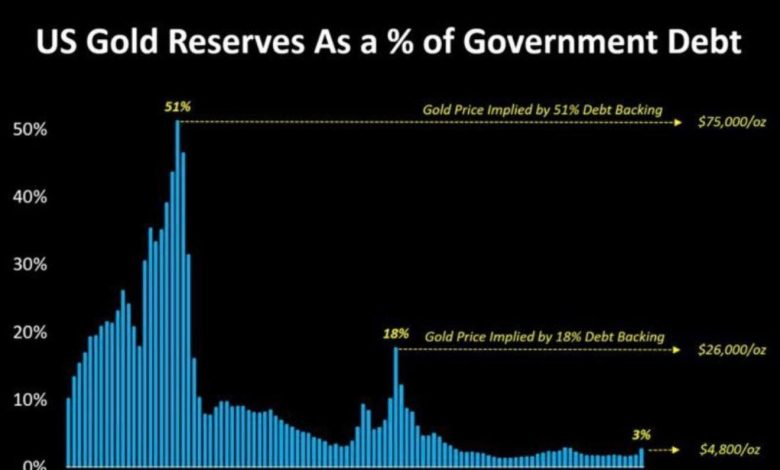

لطالما شكل الذهب مرآة عاكسة لصحة العملات الورقية. عام 1940، كان الاحتياطي الأمريكي من الذهب يغطي حوالي 51% من الدين الحكومي. بحلول 1980، انخفضت هذه النسبة إلى 18%. واليوم، رغم أن سعر الذهب يقترب من خمسة آلاف دولار للأونصة، فإن احتياطي الذهب الأمريكي لا يغطي سوى 3% فقط من الدين العام الهائل الذي تجاوز 38 تريليون دولار . لو أرادت واشنطن العودة إلى تغطية الذهب كما كانت قبل ثمانية عقود، لوجب أن يصل سعر الأونصة إلى 75 ألف دولار. هذا لا يعني أن الذهب رخيص، بل يعني أن الدين نما بشكل هائل لدرجة أنه لم يعد قابل للتغطية بأي أصل مادي على وجه الأرض.

و العودة إلى الذهب كنقطة مرجعية للتقييم يمكن ان يعده البعض انه مجرد تمرين فكري. لان السؤال الفعلي هو: من يحمل هذه الديون اليوم؟ …..الإجابة تتوزع بين لاعبين رئيسيين: الداخل الأمريكي، والخارج ممثلاً بحكومات ومستثمرين أجانب. لكن المفاجأة أن تركيبة هؤلاء المقرضين تشهد تحول دراماتيكي وهيكلي في السنوات الأخيرة.

المقرض الأكبر لواشنطن هم الأمريكيون أنفسهم. صندوق الاحتياطي الفيدرالي، الذي ضاعف حيازاته من السندات خلال جائحة كورونا، تراجع منذ منتصف 2022 وحتى نهاية 2025 عن دوره كمشترٍ رئيسي . في المقابل، تقدم المستثمرون المحليون ـ صناديق التحوط، صناديق الاستثمار المشتركة، صناديق أسواق المال، شركات التأمين، وحتى الأفراد ـ ليستحوذوا على حوالي 60% من سوق السندات الأمريكية، مقارنة بـ 37% فقط في عام 2014 . هذا يعني أن المواطن الأمريكي، عبر صناديق تقاعده ومدخراته، هو الممول الأول لحكومته.

لكن المفارقة أن هؤلاء المستثمرين الخاصين لا يشترون السندات بدافع وطني، بل بدافع ربحي بحت. صناديق التحوط، على سبيل المثال، تقترض أموال ضخمة لشراء سندات الخزانة وتبيع في الوقت نفسه عقود آجلة للاستفادة من فروق الأسعار .

هذه الرهانات قد تكون مربحة في الظروف العادية، لكنها تتحول إلى قنابل موقوتة في الأزمات. ففي اذار 2020، اضطرت صناديق التحوط إلى بيع سنداتها بسرعة لتغطية التزاماتها، مما زاد من تقلبات السوق ودفع العوائد إلى الارتفاع في وقت كان العالم يحتاج فيه إلى الاستقرار .

أما اللاعب الجديد في سوق الدين، فهو العملات المستقرة (Stablecoins). هذه الأدوات الرقمية التي تبلغ قيمتها السوقية نحو 140 مليار دولار تستثمر حوالي 80% من أموالها في أذون الخزانة الأمريكية قصيرة الأجل . في تموز 2025، أصبح اثنان من مصدري العملات المستقرة من أكبر حائزي الديون الأمريكية، متجاوزين بعض الدول ذات السيادة . لكن هذا المصدر الجديد للتمويل يحمل مخاطره الخاصة، فسوق العملات المشفرة شديدة التقلب، وأي موجة هلع قد تجبر هؤلاء المصدرين على بيع سنداتهم بشكل مفاجئ، مما يزيد من اضطرابات سوق الدين.

أما في الخارج، فالصورة معقدة، فلغاية نهاية 2025، بلغت حيازات الأجانب من السندات الأمريكية 9.36 تريليون دولار، بارتفاع 730 ملياراً عن العام السابق . لكن هذا الرقم الإجمالي يخفي تحولين متناقضين. الأول، أن النسبة النسبية للحيازات الأجنبية انخفضت من حوالي 50% في مطلع العقد الماضي إلى 34.5% فقط حاليا، أي أقل مما كانت عليه قبل جائحة كورونا . وهذا يعني أن الأجانب يشترون، لكن ليس بالسرعة التي تصدر بها واشنطن ديون جديدة.

الثاني، والأكثر دلالة، هو الانقسام الحاد بين نوعية هؤلاء المشترين. اليابان وبريطانيا، الحليفتان التقليديتان، زادتا حيازاتهما بشكل كبير، حيث قفزت بريطانيا إلى المركز الثاني كأكبر حائز أجنبي للديون الأمريكية . في المقابل، واصلت الصين تخفيض حيازتها للشهر الثاني والعشرين على التوالي، لتهبط إلى المركز الثالث، مع اتجاه واضح لاستبدال السندات الأمريكية بالذهب واحتياطيات بعملات أخرى . دول أخرى مثل البرازيل والهند تحذو حذوها، في مسعى واضح لتنويع الاحتياطيات وتقليل الاعتماد على الدولار.

هذا الانقسام من الواضح انه يعكس قلق متزايد من تسييس الأصول الأمريكية. فعقوبات واشنطن المتكررة وتجميدها لأصول دول مثل روسيا وأفغانستان أرسلت رسالة واضحة: الحياد المالي لم يعد مضموناً. البنوك المركزية حول العالم، خاصة في الصين وروسيا والهند وتركيا، تشتري الذهب بوتيرة غير مسبوقة منذ 2022، وفي 2025 تجاوزت حصة الذهب في الاحتياطيات العالمية حصة السندات الأمريكية لأول مرة منذ 1996 . تركيا وحدها زادت احتياطياتها من الذهب إلى 641 طناً لتصبح عاشر أكبر حائز للذهب عالميا .

لكن السؤال المحوري اليوم هو انه ما دام المستثمرون قلقين إلى هذا الحد، فلماذا يستمرون في شراء السندات الأمريكية؟ الإجابة قدمتها مارثا غيمبل، المديرة التنفيذية لمختبر الميزانية في جامعة ييل، بتشبيه لاذع خلال جلسة استماع في الكونغرس مؤخرا: “العلاقة مع السندات الأمريكية تشبه علاقة عاطفية فاشلة نعرف أنها لا تناسبنا، لكننا نبقى معا لأنه لا يوجد بديل أفضل” .

الأرقام تدعم هذا التشبيه. العائد على السندات الأمريكية لأجل عشر سنوات يلامس 4.66%، بينما نظيره الألماني لا يتجاوز 2.7%، والياباني 2.165% . لصندوق تقاعد أوروبي يواجه ضغوط ديموغرافية هائلة، هذا الفارق ليس مجرد رقم، بل قد يعني الفرق بين الاستمرار والانهيار. حتى بعد احتساب التضخم، تقدم السندات الأمريكية عائد حقيقي يتجاوز 1.7%، وهو ما لا توفره أي سوق بديلة بنفس العمق والسيولة . سوق السندات الأمريكية يبلغ حجمه نحو 31 تريليون دولار، أي ضعف حجم الأسواق المماثلة في أوروبا واليابان مجتمعة. تحويل حتى جزء صغير من هذه الاستثمارات سيحتاج إلى سنوات، وسيحدث تشوهات هائلة في الأسواق البديلة .

هذا الوضع المتناقض ـ القلق المتزايد مع استمرار الشراء ـ يفسر لماذا لم تتحقق نبوءات انهيار الدولار رغم كل التحذيرات. ففي 26 شباط الماضي، عندما باعت البنوك المركزية الأجنبية نحو 100 مليار دولار من السندات الأمريكية، كان المستثمرون في أوروبا واليابان والخليج يلتقطون الطرح الجديد لسندات السبع سنوات بشراهة، حيث بلغت طلبات الشراء 2.5 ضعف المعروض، واستحوذ المستثمرون غير الرسميين على 63.6% من الإصدار .

في خضم هذه المعادلة المعقدة، تتداخل الحرب الأمريكية الإسرائيلية على إيران لتفاقم الأمور. خلال الأسبوع الأول من القصف على إيران، استهلك البنتاغون ذخائر بقيمة 113 مليار دولار . مكتب الميزانية في الكونغرس يقدر أن العجز الفيدرالي لهذا العام قد يصل إلى 2.13 تريليون دولار، أي 6.6% من الناتج المحلي، في حال استمرار الحرب . الحرب لا تزيد الإنفاق فحسب، بل ترفع أسعار النفط فوق مئة دولار، مما يغذي التضخم ويمنع الاحتياطي الفيدرالي من خفض الفائدة، وبالتالي تبقى تكلفة خدمة الدين مرتفعة.

المستثمرون يدركون هذه المعادلة جيدا. هم لا يشترون السندات لأنهم يثقون بالسياسة المالية الأمريكية، بل لأنهم محاصرون في نظام لا يملكون بديل حقيقي عنه. وهم في الوقت نفسه يحوطون مخاطرهم بشراء الذهب والعملات الأخرى. هذا الانقسام بين الاضطرار للشراء والرغبة في التحوط هو السمة الأبرز للأسواق المالية اليوم.

واللافت هنا أن هذا الوضع يحدث في وقت تتصاعد فيه التوترات بين الولايات المتحدة وحلفائها التقليديين. صندوق التقاعد الدنماركي الذي أعلن مؤخراً بيعه 100 مليون دولار من السندات الأمريكية، وأكبر صندوق تقاعد سويدي يبيع معظم حيازاته من السندات الأمريكية خلال العام الماضي، هما مجرد أمثلة على تحول أوسع . لكن هذه الخطوات تبقى رمزية مقارنة بالكتلة الهائلة من الأموال الأوروبية المستثمرة في الولايات المتحدة، والتي تقدر بنحو 3.6 تريليون دولار من السندات وحدها، ونحو 8 تريليونات دولار تشمل الأسهم والأصول الأخرى .

الأهم من هذه التحركات الفردية هو التحول البنيوي في سوق الدين العالمي. مع استمرار العجز الأمريكي فوق 6% من الناتج المحلي، ومع تصاعد فوائد الدين إلى أكثر من تريليون دولار سنوياً، تتحول المعادلة الاقتصادية بين R وG لصالح المتشائمين. عندما تبدأ الفائدة على الدين (R) في تجاوز معدل النمو الاقتصادي (G)، تدخل البلاد في دوامة الدين التي يصعب الخروج منها دون إجراءات تقشفية قاسية أو تضخم يلتهم قيمة الدين . مكتب الميزانية في الكونغرس يتوقع أن يحدث هذا الانعكاس بحلول 2031 .

في النهاية، فان الحقيقة واضحة للعيان ، المستثمرون لا يشترون السندات الأمريكية لأنهم يثقون بحكمة صناع القرار في واشنطن، ولا لأنهم يعتقدون أن العجز سينخفض أو أن الميزانية ستتوازن. هم يشترونها ببساطة لأنهم محاصرون في نظام لا يملكون بديل مجدي عنه. تماما كما اسلفنا فإنهم مثل ذلك الشريك في علاقة فاشلة، يدرك تماما أنها لا تناسبه، لكنه يبقى لأنه يخشى الوحدة أكثر مما يخشى الاستمرار في علاقة سامة.

هذا الوضع المتناقض هو ما يفسر استمرار تدفق الأموال إلى الخزانة الأمريكية رغم كل التحذيرات. صندوق التقاعد الأوروبي الذي يواجه ضغوطاً ديموغرافية هائلة، والبنك المركزي الآسيوي الذي يدير احتياطيات ضخمة، وصندوق الثروة السيادي الخليجي الذي يعيد تدوير فوائضه النفطية، كلهم يعرفون المخاطر. لكن ماذا يفعلون؟ أين يذهبون بعشرات المليارات من الدولارات التي تحتاج إلى عائد آمن وسيولة فورية؟ سوق السندات الأوروبية ضحلة، والعائدات اليابانية شبه معدومة، والذهب رغم احتفاظه بقيمة الأصل، إلا انه لا يدر أي عائد. فالخيارات محدودة، والبدائل إما غير موجودة أو غير كافية.

لكن هذا الجمود ليس أبدي. التحولات الجارية تحت السطح تنذر بيوم قد تتغير فيه المعادلة. البنوك المركزية التي تشتري الذهب اليوم تراهن على سيناريو لا تريد الإفصاح عنه. الدول التي تنوع احتياطياتها بعيداً عن الدولار تستعد ليوم لا يكون فيه الملاذ الأمريكي آمن كما كان. والعملات المستقرة التي تغذي سوق الدين اليوم قد تتحول في الغد إلى مصدر لعدم الاستقرار إذا اجتاحتها موجة هلع.

في هذه الأثناء، تواصل واشنطن الاقتراض وكأن الغد لا يحمل مفاجآت. العجز يتسع، والفائدة تتصاعد، ومعادلة R وG على وشك الانعكاس. وفوق كل هذا، الحرب في الشرق الأوسط تضخ مزيداً من عدم اليقين في معادلة كانت أصلا على حافة الهاوية. كل قنبلة تلقى على إيران ترفع أسعار النفط، وكل ارتفاع في النفط يغذي التضخم، وكل ارتفاع في التضخم يمنع خفض الفائدة، وكل تأخير في خفض الفائدة يزيد كلفة خدمة الدين. إنها حلقة مفرغة لا مخرج منها إلا بإرادة سياسية لضبط العجز، وهو ما لا يلوح في الأفق.

السؤال الذي يبقى مفتوحا: كم من الوقت يمكن أن يستمر هذا الجمود؟ متى يقرر أحد الأطراف أن الانفصال، رغم ألمه، أقل ضررا من البقاء في علاقة استنزفت كل شيء؟ الإجابة لا يعرفها أحد على وجه اليقين. لكن المؤشرات أصبحت أكثر وضوحا من أي وقت مضى: فجوة الذهب تتسع، وفاتورة الفائدة تتصاعد، والمستثمرون يتحوطون بمزيد من الذهب والعملات الأخرى. هم لا يزالون يشترون السندات الأمريكية، لكنهم يفعلون ذلك وهم يغمضون أعينهم.